Закупка по импорту с оформлением таможенной декларации

При таком варианте закупки импортного товара регистрируется не только факт поставки товара документом Приобретение товаров и услуг, но также и факт прохождения товара через таможню. Факт прохождения товаров через таможню отражается документом Таможенная декларация на импорт.

Возможность оформления поставки импортных товаров с оформлением таможенной декларации определяется функциональной опцией НСИ и администрирование – Настройка НСИ и разделов – Учет НДС и ВЭД – Импорт - Импортные закупки.

Порядок оформления можно представить в виде следующей схемы.

Соглашение и договор с поставщиком-импортером.

Для отражения операций по импорту всех товаров, кроме импорта товаров из стран-членов Евразийского экономического союза (ЕАЭС), предназначено соглашение с типом операции Импорт.

Все остальные параметры соглашения заполняются так же, как при обычной поставке товаров. В рамках соглашения с поставщиком можно регистрировать цены закупки (вид цен в соглашении), контролировать эти цены при поставке, контролировать оплату и т. д. Оформление соглашения не является обязательным.

С поставщиком-импортером оформляется отдельный договор на закупку импортных товаров с типом взаимоотношений Импорт.

Поставки импортных товаров.

Поставка импортного товара оформляется документом Приобретение товаров и услуг с типом операции Импорт.

Вид операции устанавливается в документе автоматически при выборе соглашения с типом операции Импорт. Документ оформляется аналогично обычному документу поступления. Документ может быть оформлен по одному или нескольким предварительно оформленным заказам поставщику. В заказах поставщику-импортеру также должен быть указан тип операции Импорт.

Документ поступления с типом операции Импорт имеет следующие особенности: в табличной части документа не заполняется информация о ГТД и стране происхождения, номер ГТД присваивается товарам после прохождения таможни (оформления таможенной декларации).

До момента оформления таможенной декларации импортные товары запрещено продать. Товары будут доступны для продажи только после того, как по ним будет зарегистрировано оформление таможенной декларации. После оформления таможенной декларации товарам будет присвоен номер ГТД (страна происхождения), и они станут доступны для продажи.

Оформление таможенной декларации на товары.

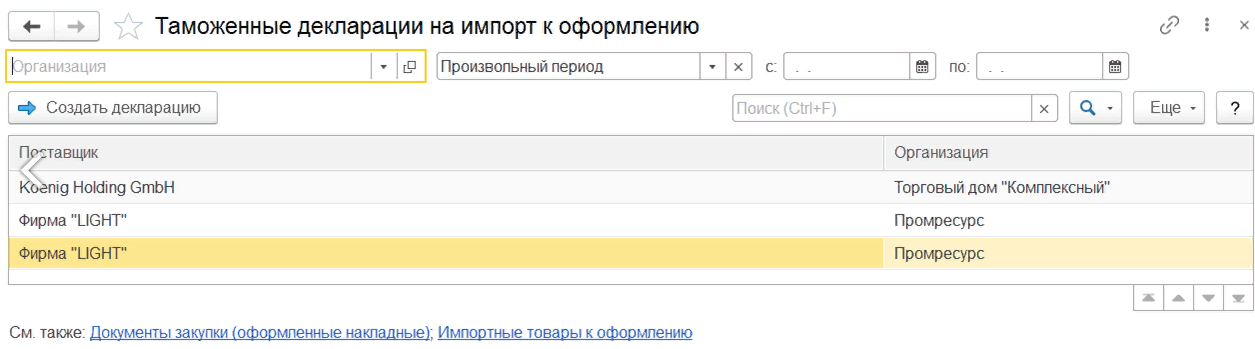

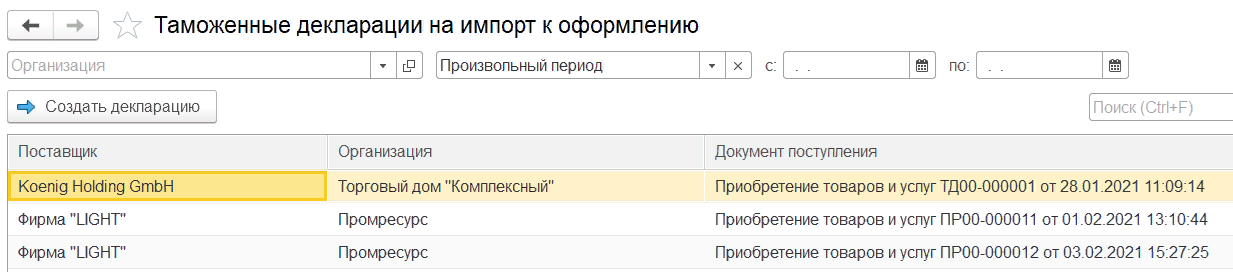

Для регистрации таможенной декларации по поступившим на склад импортным товарам предназначено рабочее место Закупки – ГТД к оформлению - Таможенные декларации на импорт к оформлению.

Таможенная декларация оформляется только по тем документам поставки, в которых установлен вид операции Закупка по импорту.

Предусмотрено два режима работы по оформлению таможенных деклараций. Выбор режима зависит от установленной функциональной опции НСИ и администрирование – Настройка НСИ и разделов – Учет НДС и ВЭД – Импорт - Разделять импортные закупки по поступлениям:

- Если функциональная опция отключена, то в рабочем месте Таможенная декларация на импорт к оформлению показывается список поставщиков-импортеров, по товарам которых не оформлена таможенная декларация.

- Если функциональная опция включена, то в рабочем месте показывается список поставщиков-импортеров с детализацией по документам поставки.

Для просмотра списка импортных товаров, которые еще не прошли таможенное оформление, предназначен отчет Импортные товары к оформлению, доступный по одноименной гиперссылке в рамках рабочего места по оформлению таможенных деклараций.

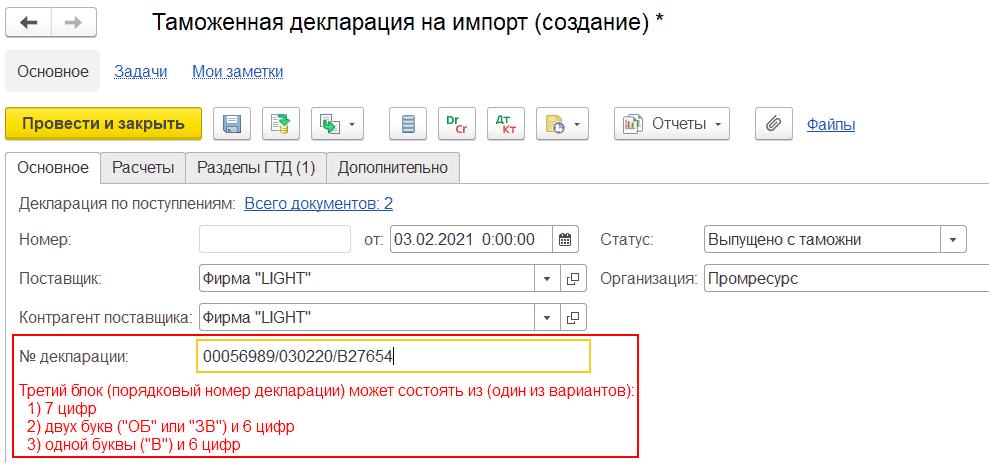

При выполнении команды Создать декларацию будет создан документ Таможенная декларация на импорт с заполненным списком товаров, не прошедших таможенное оформление, а также информация о документе поставки. Информация о товарах будет заполнена в текущем (первом) разделе.

Предусмотрена возможность оформления нескольких таможенных деклараций по одному документу поставки.

Основные данные в декларации заполняются в соответствии с представленной печатной формой таможенной декларации.

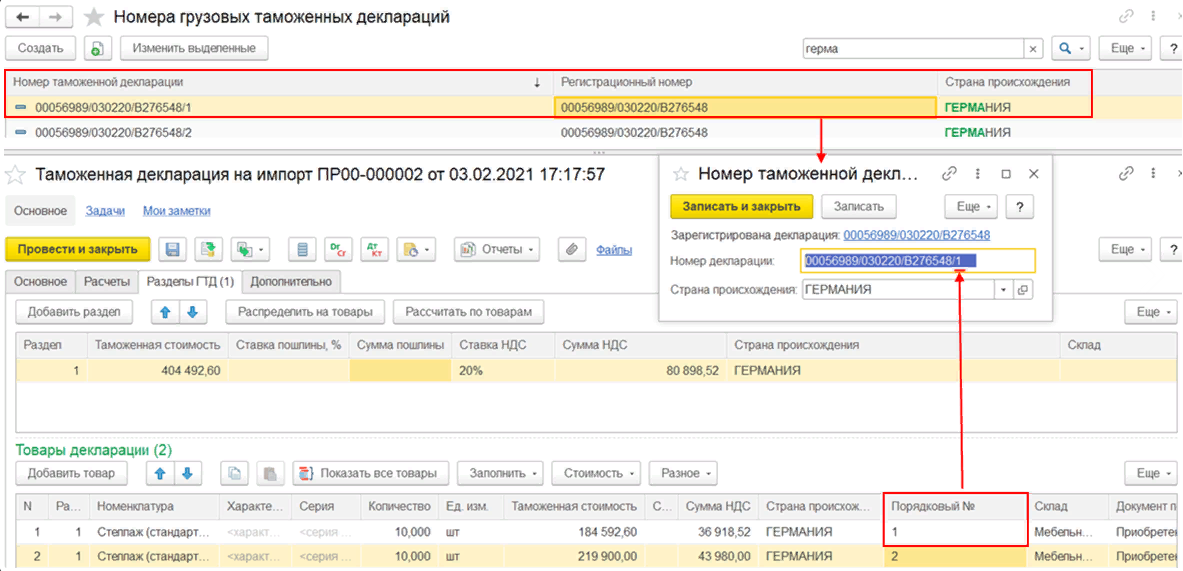

Номер ГТД указывается без дополнения номером раздела или номером товара в документе таможенной декларации.

Если в декларации необходимо указать номер строки товара или номер раздела, соответствующий полю №32 таможенной декларации, то для такой возможности на закладке Разделы ГТД в табличной часть Товары декларации предназначено поле Порядковый №.

Значения, введенные поле Порядковый №, сохраняются в справочнике Номера ГТД в реквизите Номер декларации.

Этапы прохождения товаров через таможню можно отслеживать через статусы:

- На таможенном оформлении – является предварительным статусом. Товар находится на таможне. При проведении декларации фиксируется информация о планируемой оплате (таможне или брокеру) в платежном календаре. Планируемая дата платежа, вид оплаты, расчетный счет или касса заполняются на странице Дополнительно.

- Выпущено с таможни - устанавливается после окончательного оформления таможенной декларации. При проведении декларации возникает фактическая задолженность перед таможней (брокером), корректируется себестоимость указанных в декларации товаров с учетом рассчитанной таможенной пошлины и суммы НДС, регистрируется сумма таможенных сборов и штрафов. Товары, указанные в таможенной декларации, становятся доступны для продажи.

Заполнение информации о товарах, таможенных пошлинах и НДС.

В документе таможенной декларации на импорт предусмотрено две валюты:

- Валюта документа (на закладке «Основное»). В этой валюте оформляется декларация и рассчитывается таможенная стоимость, сумма пошлины, сумма НДС, сумма сборов и штрафов. В случае, если для целей исчисления таможенных пошлин, налогов, в том числе для определения таможенной стоимости товаров, требуется произвести пересчет иностранной валюты, применяется курс иностранной валюты к валюте РФ, устанавливаемый ЦБ РФ и действующий на день регистрации таможенной декларации, если иное не установлено таможенным законодательством ТС и (или) законодательством РФ о таможенном деле (ст. 118 Закона № 311-ФЗ, ст. 78 ТК ТС).

- Валюта взаиморасчетов (на закладке «Дополнительно»). В этой валюте ведутся расчеты с поставщиком услуг (брокером или напрямую с таможней).

Таможенная стоимость декларируется «вручную» и, как правило, отличается от стоимости в поступлениях в различных пределах, зачастую не связанных с курсами валют напрямую. Заявленная таможенная стоимость может быть распределена пропорционально стоимости товаров. Таможенная декларация не содержит данных об исходной валютной стоимости товаров из документов поступления, таможенная декларация содержит заявленную рублевую стоимость товаров.

Основной сценарий работы включает установку таможенной стоимости и дальнейшее ее распределение на товары декларации. Например, если задекларировано товаров на 3.5 млн. руб., то необходимо указать 3 500 000 в разделе и применить команду Распределить на товары.

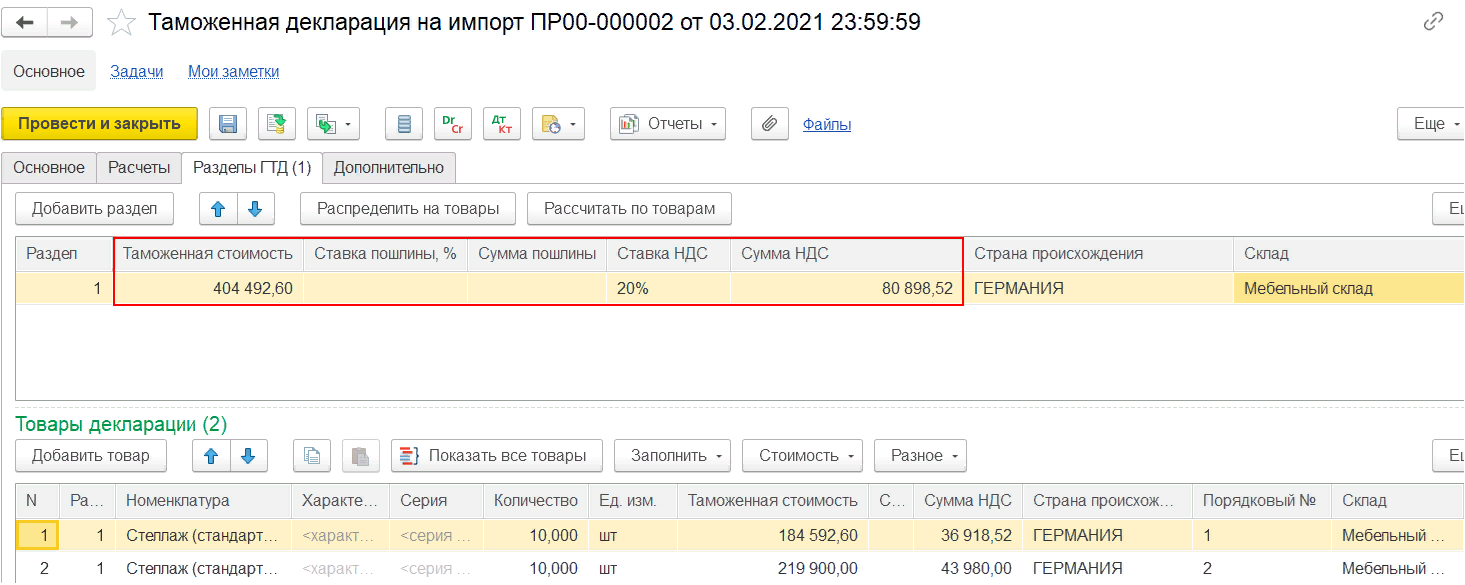

На закладке Разделы ГТД заполняется информация о таможенной стоимости по каждому разделу таможенной декларации, а также список товаров.

Товары декларации можно заполнить по нескольким документам поставки (команда Заполнить – Подобрать из поступлений).

Предусмотрена также возможность заполнить товары в разделах таможенной декларации в соответствии с остатками импортных товаров (команда Заполнить – Подобрать из остатков к оформлению).

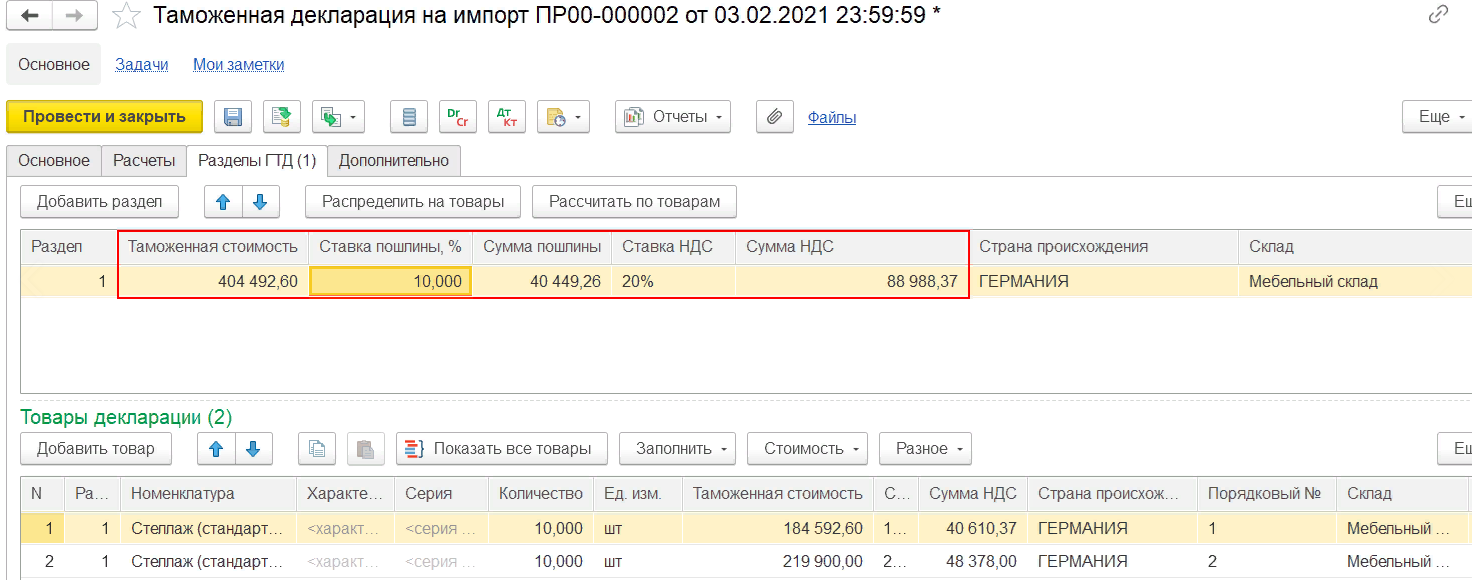

Сумма НДС, подлежащая уплате в составе таможенного платежа, рассчитывается как Таможенная стоимость Х ставку НДС.

После указания ставки пошлины рассчитывается сумма таможенной пошлины и пересчитывается сумма НДС:

- Сумма пошлины рассчитывается как Таможенная стоимость Х Ставку пошлины, %.

- Сумма НДС рассчитывается как (Таможенная стоимость + Сумма пошлины) Х ставку НДС, %.

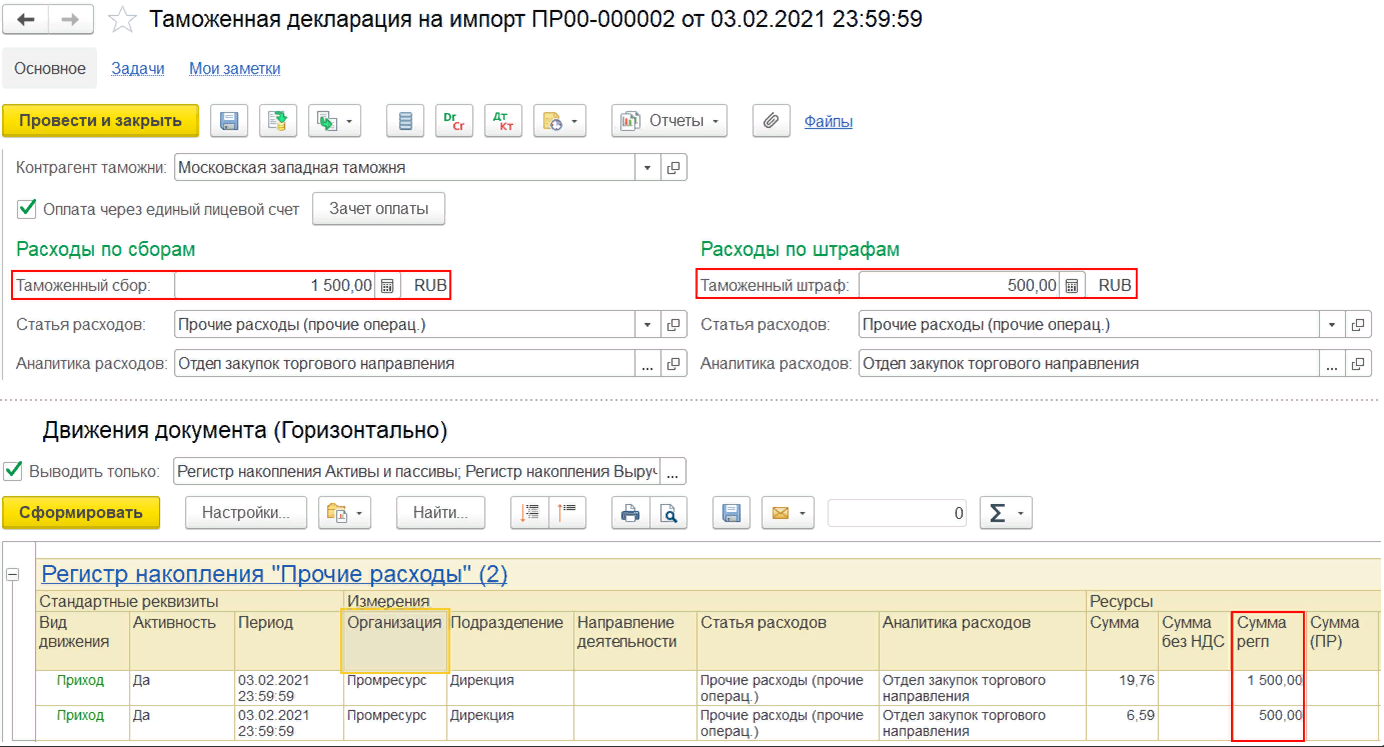

Ввод информации о таможенных сборах и штрафах.

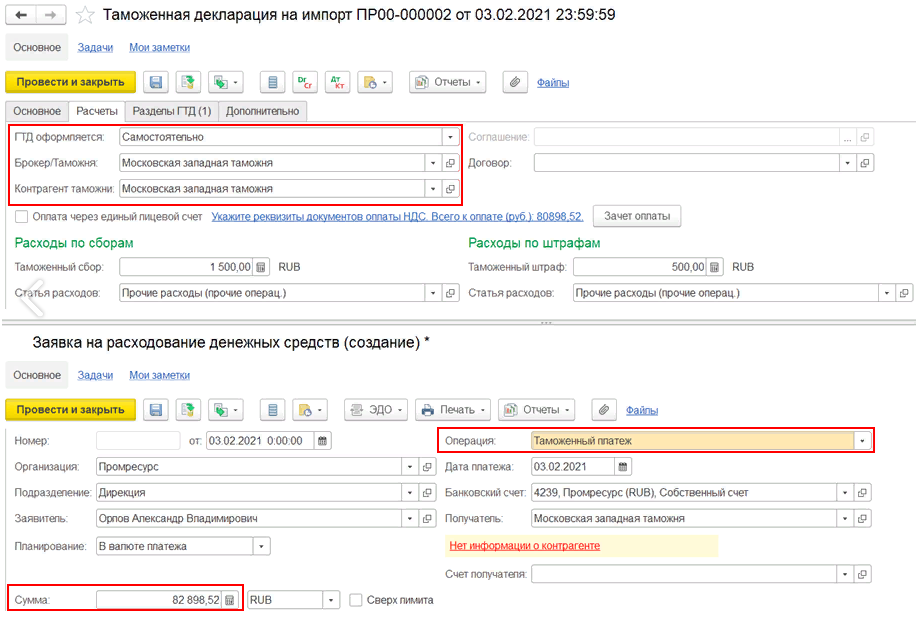

Суммы таможенных сборов и штрафов, которые взимаются на таможне, указываются на закладке Расчеты в соответствующих разделах таможенной декларации Расходы по сборам и Расходы по штрафам. Эти расходы относятся на соответствующую статью расходов. В зависимости от указанной статьи расходов эти расходы могут быть распределены по направлениям деятельности, на себестоимость товаров, на расходы будущих периодов в соответствии с указанной в статье расходов аналитикой.

Расчеты и оплата услуг (таможенных пошлин, сборов, штрафов, НДС).

Документом Таможенная декларация на импорт возникает задолженность организации-покупателя за услуги, оказанные таможней.

Оплата таможенных услуг может производиться как перечислением аванса таможне, так и по факту после прохождения таможни (оформления таможенной декларации).

Авансовый платеж - это денежные средства, внесенные на счет таможенного органа в счет предстоящих таможенных платежей. Авансовый платеж не идентифицируется в качестве конкретных видов и сумм таможенных платежей в отношении конкретных товаров и согласно п.3. ст. 330 Таможенного кодекса остается его собственностью.

Понятие авансовых платежей, данное в п. 1 ст. 330 Таможенного кодекса РФ, обусловливает их неопределенность в качестве конкретных видов и сумм таможенных платежей. При списании в бюджет аванс также не приобретает статус таможенного платежа, поскольку и в этом случае не происходит идентификация денежных средств с платежами за определенный товар (см. аналогичные выводы в Постановлениях ФАС Северо-Западного округа от 01.09.2006 по делу N А21-11513/2005, от 27.09.2007 по делу N А21-6553/2006).

В момент таможенного оформления выясняется точная стоимость товаров и сумма пошлины, по результату чего может возникнуть задолженность организации-покупателя перед таможенным органом или задолженность таможенного органа перед организацией-покупателем. Эта задолженность возникает по конкретному документу таможенной декларации и конкретной партии товаров. Дата, на которую планируется погашение возникшей задолженности по таможенной декларации, указывается в поле Дата платежа на закладке Дополнительно документа таможенной декларации.

Вести расчеты с таможней за услуги по таможенному декларированию можно следующими способами:

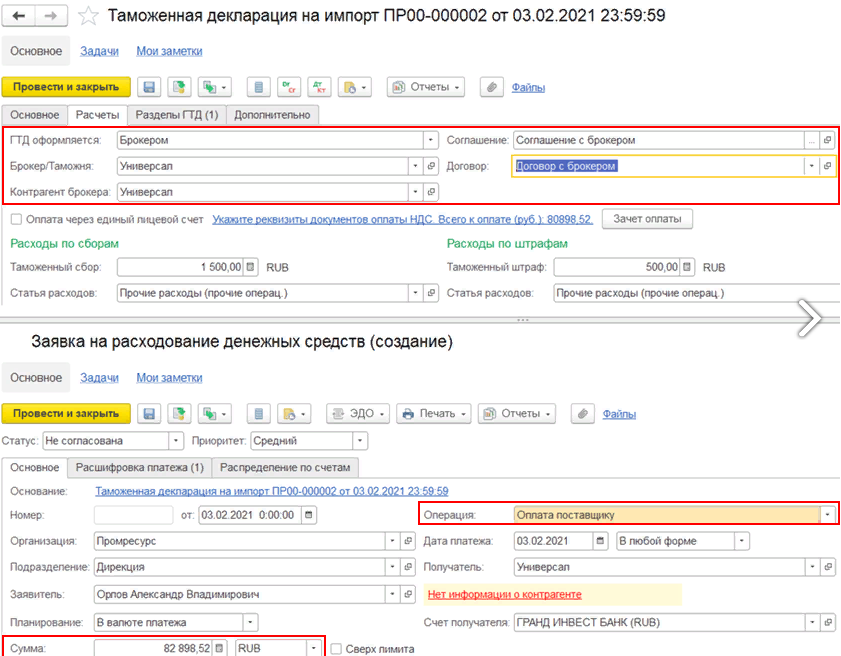

- Напрямую с таможней – ГТД оформляется самостоятельно. Указывается информация о таможне, которая регистрируется в качестве партнера с установленными флагами Прочие отношения и Поставщик. Таможня является поставщиком услуг и при этом имеет выделенную операцию оплаты Таможенный платеж, которая наделена бюджетными реквизитами. Если расчеты с таможней производятся централизованно через Межрегиональное операционное УФК (ФТС России), то рекомендуется в список партнеров добавить головное предприятие Межрегиональное операционное УФК (ФТС России) с указанием соответствующего юридического лица (контрагента). Таможни можно регистрировать как партнеров, подчиненных головному предприятию (партнеру). Расчеты с таможнями будут происходить через контрагента головного предприятия. Предприятие оплачивает услуги таможне. При расчетах с таможней не используются соглашения, при этом предусмотрено использование договоров с типов взаимоотношений С поставщиком/исполнителем при расчетах с таможней.

- Через брокера - ГТД оформляется брокером. Указывается информация о брокере, который регистрируется в качестве партнера с видом взаимоотношений Поставщик. Расчеты с таможней оформляет посредник (брокер). Предприятие оплачивает услуги, оказанные таможней, брокеру, а брокер сам регулирует отношения с таможней.

Оплата таможне (или брокеру) может быть оформлена предварительно с помощью соответствующего платежного документа:

- наличными (документ Расходный кассовый ордер);

- перечислением денежный средств на расчетный счет таможни или брокера (документ Списание безналичных денежных средств). Оплата может быть оформлена по предварительной заявке на расходование денежных средств. Для регистрации платежа по конкретной таможенной декларации надо произвести операцию зачета оплаты (команда Зачет оплаты в документе).